新个税法通过!你必须要了解的4个工资调整结构

发布时间:2021-06-07

2018年6月19日个人所得税法修正案(草案) 提请十三届全国人大常委会第三次会议审议。草案一出,就引发了各路吃瓜群众的关注。

终于在8月31日的时候,备受社会关注的关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过。至此,七次大修后的新个税法正式亮相!

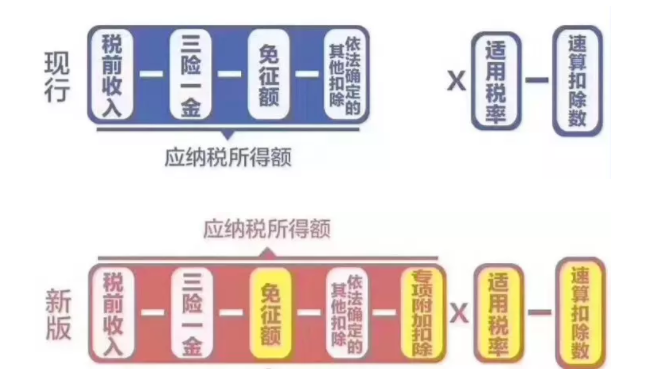

新个税法出台,仁联君首先要为大家科普一下个人所得税新的计算公式:

从计算方式可以看到个税法前后的四大变化:

① 起征点调整为每月5000元

意味着你每个月的工资将会少扣除一笔费用。举个例子:

假如某个纳税人的月工薪收入是15000元,每月可以先扣除5000元的基本减除费用,再扣除三险一金、企业年金、商业健康保险等现有的扣除项目,还可以扣除此次新增加的专项附加扣除。如果仅考虑基本减除费用(不考虑三险一金等抵扣项目),按照现行税法,每个月需要交税1870元;按照修改后的税法计算,该纳税人只需要交税790元。现行税法和修改后的税法计算交税比较以后,每月少交税1080元,税负减轻58%。如果再考虑其他扣除项目,以及这次新增加的专项附加扣除,那么他的税负还会进一步减轻。

② 首次增设专项附加扣除

今后计算个税,在扣除基本减除费用标准和“三险一金”等专项扣除外,还增加了专项附加扣除项目。新个税法规定:专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人大常委会备案。

③ 优化调整税率结构

此举扩大了低档税率级距,广大纳税人都能够不同程度的享受到减税的红利,特别是中等以下收入群体获益更大。

④ 速算扣除数也随之变化

本级速算扣除额=上一级最高应纳税所得额 ×(本级税率 - 上一级税率)+上一级速算扣除数

新个税法将于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。